半年狂揽19笔投资,Micro LED为何持续升温?

【时间】2026-07-01 【浏览】7

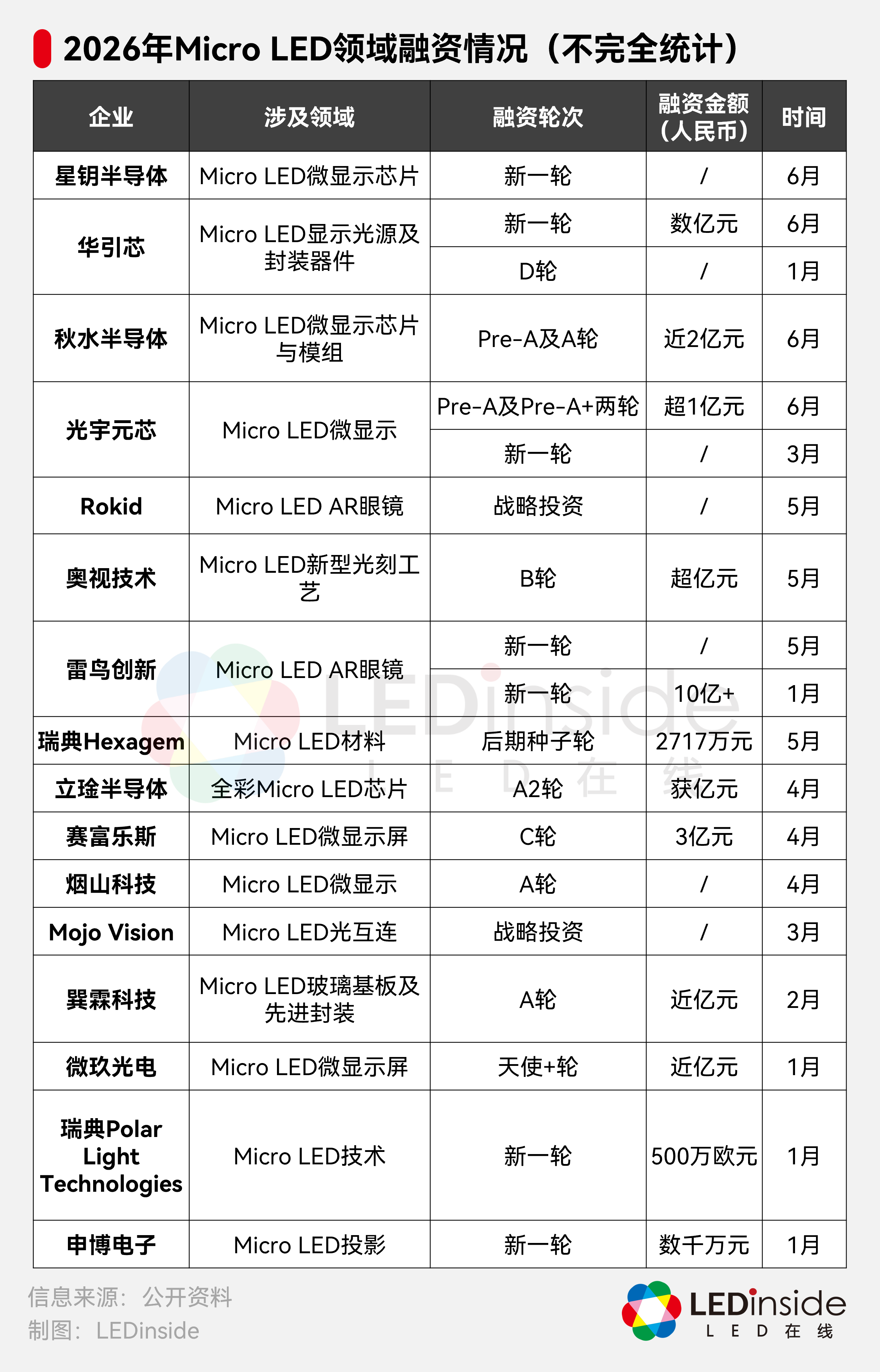

6月25日,星钥半导体、华引芯相继完成新一轮融资,资金分别投向Micro LED微显示芯片量产、核心技术研发,聚焦车载MLED、新型显示MLED等领域。

从更长的时间维度来看,今年以来Micro LED赛道融资持续活跃,雷鸟创新、赛富乐斯、光宇元芯、立琻半导体、秋水半导体、奥视技术、微玖光电、烟山科技等多家Micro LED产业链相关企业先后获得资本支持,累计融资达19起。融资方向覆盖材料、芯片、器件/模组、显示屏、终端设备等全产业链环节,涉及车载显示、商用显示、AR眼镜等应用场景。

如果将今年来获得融资的Micro LED企业放在同一维度下观察,可以发现资本关注的方向正逐渐趋于清晰。无论是融资企业的业务布局,还是资金投向的重点领域,都在一定程度上反映出当前Micro LED产业的发展重心和市场预期。

随着AI眼镜、AR眼镜等新兴终端加快发展,对高亮度、低功耗、小尺寸显示器件的需求持续增长,推动Micro LED微显示产业加速发展。在此背景下,Micro LED微显示也成为今年资本布局的重要方向,资本也更倾向于支持具备产业化潜力的企业。

从投资方向来看,星钥半导体、秋水半导体、光宇元芯、雷鸟创新、立琻半导体、赛富乐斯、烟山科技、微玖光电等均围绕Micro LED微显示展开布局,资金投向已覆盖产业链多个关键环节,包括关键技术研发、量产线建设、工艺优化以及终端产品开发等。

在Micro LED产业化进程中,全彩化、键合等关键技术仍是行业重点攻关方向。今年以来,不少融资项目将资金投向核心技术研发。

以4月底完成亿元级A2轮融资的立琻半导体为例,该轮融资将主要用于推进全彩Micro LED技术产业化。产品规划方面,公司提出下一代“灯驱一体”AM-SiMiP芯片方案,通过将硅基Micro LED发光结构与硅基CMOS驱动电路进行晶圆级集成。

除关键技术研发外,量产能力建设同样成为今年融资的重要方向之一。TrendForce集邦咨询指出,目前4英寸、6英寸仍是Micro LED主流生产规格,8英寸被认为是兼顾成本与量产效率的商业化方案,12英寸则代表更高效率的发展方向。

例如,6月25日获得江苏国企混改基金投资的星钥半导体,本轮资金将重点用于8英寸硅基氮化镓Micro LED微显示芯片规模化量产,以及垂直堆叠等核心工艺研发。目前,该公司已建成国内首条8英寸硅基氮化镓Micro LED全流程中试产线。

赛富乐斯在围绕全彩化技术攻关的基础上,将融资重点放在产能扩张和产品交付。今年4月,公司完成3亿元C轮融资,资金主要用于AR用全彩Micro LED微显示屏量产与交付。目前,公司6英寸硅基产线已实现量产,并同步推进12英寸产线建设,进一步提升产品交付能力。

上游技术研发和产能建设持续推进,与下游终端市场需求增长密切相关。作为AR终端企业,雷鸟创新今年完成两轮融资,持续推进Micro LED眼镜产品研发和商业化。AI眼镜企业Rokid也于今年5月获得精智达战略投资,加快推进Micro LED AR眼镜布局。

值得一提的是,终端市场的发展也为Micro LED产业链带来了新的增长空间。根据TrendForce集邦咨询预测,随着各大品牌在2025至2026年加速布局AI眼镜,搭载Micro LED的高端AR装置将成为市场放量催化剂,预估2025年至2030年头戴式装置的Micro LED芯片市场产值年复合增长率(CAGR)将高达133%。

与微显示齐头并进的另一大核心增长引擎是车载市场。随着汽车智能化、电动化持续推进,车内显示、智能照明以及车载投影等应用不断丰富,为Micro LED提供了更广阔的应用空间。

以华引芯为例,其在6月25日宣布完成数亿元新一轮融资,资金将重点投向车载MLED和新型显示MLED业务,主要用于扩充制造产线、加强技术研发及拓展客户渠道,加快车载MLED、Micro LED显示等产品的产业化和市场布局。

值得注意的是,这是华引芯继年初完成D轮融资后的又一轮融资。半年内连续获得资本加码,一定程度上反映出市场对车载MLED领域发展前景的持续关注。

业务聚焦智能车灯的申博电子在今年初完成数千万元融资,资金将支持智能灯光控制、Micro LED投影等技术研发及产品迭代。目前,公司已形成智能车灯、智能座椅舒适系统及智能电控等产品线,相关产品已实现量产,并进入部分主流车企供应体系。

去年3月,申博电子第二代Micro LED模组进入量产项目批量交付阶段,产品采用ams OSRAM EVIYOS 2.0高像素投影方案,可实现高精度光型控制。

如果说微显示和车载代表了今年资本重点布局的两大应用方向,那么围绕这些应用实现规模化落地所需的制造工艺和底层材料,也成为资本持续加码的重要领域。

在制造工艺上,今年5月,奥视技术完成B轮融资,资金将用于建设年处理6万片12英寸晶圆的K2工厂,加快实现新型图案化工艺在Micro LED领域的产业化。今年2月,巽霖科技完成A轮融资,资金主要用于大尺寸玻璃基板全流程加工能力的持续扩产。

与此同时,底层材料与结构的创新也获得了资本的持续关注。瑞典初创企业Hexagem在5月完成后期种子轮融资,用于推进200毫米晶圆级技术研发、拓展合作伙伴主导的器件集成工作,并加快Micro LED材料平台的商业化进程。

另一家瑞典企业Polar Light Technologies在今年1月完成新一轮融资,重点推动其基于金字塔结构(pyramidal structure)Micro LED技术平台的首批产品实现商业化落地。

综合来看,今年Micro LED领域融资已不仅聚焦单一技术突破,而是更多投向产业化能力建设,包括核心技术研发、产线建设、工艺优化以及终端市场拓展等环节。华引芯扩大车载MLED产能、星钥半导体推进8英寸Micro LED芯片量产等案例,都体现出这一趋势。

随着车载显示、AI眼镜、光通信等终端市场逐步打开,未来MLED产业的竞争重点或将进一步从技术领先转向商业化领先。对于企业而言,真正决定竞争力的,不再只是技术突破本身,而是谁能够率先实现规模制造、成本优化和市场放量。

从更长的时间维度来看,今年以来Micro LED赛道融资持续活跃,雷鸟创新、赛富乐斯、光宇元芯、立琻半导体、秋水半导体、奥视技术、微玖光电、烟山科技等多家Micro LED产业链相关企业先后获得资本支持,累计融资达19起。融资方向覆盖材料、芯片、器件/模组、显示屏、终端设备等全产业链环节,涉及车载显示、商用显示、AR眼镜等应用场景。

Micro LED微显示成为资本关注的重要方向

随着AI眼镜、AR眼镜等新兴终端加快发展,对高亮度、低功耗、小尺寸显示器件的需求持续增长,推动Micro LED微显示产业加速发展。在此背景下,Micro LED微显示也成为今年资本布局的重要方向,资本也更倾向于支持具备产业化潜力的企业。

从投资方向来看,星钥半导体、秋水半导体、光宇元芯、雷鸟创新、立琻半导体、赛富乐斯、烟山科技、微玖光电等均围绕Micro LED微显示展开布局,资金投向已覆盖产业链多个关键环节,包括关键技术研发、量产线建设、工艺优化以及终端产品开发等。

在Micro LED产业化进程中,全彩化、键合等关键技术仍是行业重点攻关方向。今年以来,不少融资项目将资金投向核心技术研发。

以4月底完成亿元级A2轮融资的立琻半导体为例,该轮融资将主要用于推进全彩Micro LED技术产业化。产品规划方面,公司提出下一代“灯驱一体”AM-SiMiP芯片方案,通过将硅基Micro LED发光结构与硅基CMOS驱动电路进行晶圆级集成。

除关键技术研发外,量产能力建设同样成为今年融资的重要方向之一。TrendForce集邦咨询指出,目前4英寸、6英寸仍是Micro LED主流生产规格,8英寸被认为是兼顾成本与量产效率的商业化方案,12英寸则代表更高效率的发展方向。

例如,6月25日获得江苏国企混改基金投资的星钥半导体,本轮资金将重点用于8英寸硅基氮化镓Micro LED微显示芯片规模化量产,以及垂直堆叠等核心工艺研发。目前,该公司已建成国内首条8英寸硅基氮化镓Micro LED全流程中试产线。

赛富乐斯在围绕全彩化技术攻关的基础上,将融资重点放在产能扩张和产品交付。今年4月,公司完成3亿元C轮融资,资金主要用于AR用全彩Micro LED微显示屏量产与交付。目前,公司6英寸硅基产线已实现量产,并同步推进12英寸产线建设,进一步提升产品交付能力。

上游技术研发和产能建设持续推进,与下游终端市场需求增长密切相关。作为AR终端企业,雷鸟创新今年完成两轮融资,持续推进Micro LED眼镜产品研发和商业化。AI眼镜企业Rokid也于今年5月获得精智达战略投资,加快推进Micro LED AR眼镜布局。

值得一提的是,终端市场的发展也为Micro LED产业链带来了新的增长空间。根据TrendForce集邦咨询预测,随着各大品牌在2025至2026年加速布局AI眼镜,搭载Micro LED的高端AR装置将成为市场放量催化剂,预估2025年至2030年头戴式装置的Micro LED芯片市场产值年复合增长率(CAGR)将高达133%。

车载市场成Micro LED另一重要增长方向

与微显示齐头并进的另一大核心增长引擎是车载市场。随着汽车智能化、电动化持续推进,车内显示、智能照明以及车载投影等应用不断丰富,为Micro LED提供了更广阔的应用空间。

以华引芯为例,其在6月25日宣布完成数亿元新一轮融资,资金将重点投向车载MLED和新型显示MLED业务,主要用于扩充制造产线、加强技术研发及拓展客户渠道,加快车载MLED、Micro LED显示等产品的产业化和市场布局。

值得注意的是,这是华引芯继年初完成D轮融资后的又一轮融资。半年内连续获得资本加码,一定程度上反映出市场对车载MLED领域发展前景的持续关注。

业务聚焦智能车灯的申博电子在今年初完成数千万元融资,资金将支持智能灯光控制、Micro LED投影等技术研发及产品迭代。目前,公司已形成智能车灯、智能座椅舒适系统及智能电控等产品线,相关产品已实现量产,并进入部分主流车企供应体系。

去年3月,申博电子第二代Micro LED模组进入量产项目批量交付阶段,产品采用ams OSRAM EVIYOS 2.0高像素投影方案,可实现高精度光型控制。

资本加码Micro LED制造工艺与底层材料创新

如果说微显示和车载代表了今年资本重点布局的两大应用方向,那么围绕这些应用实现规模化落地所需的制造工艺和底层材料,也成为资本持续加码的重要领域。

在制造工艺上,今年5月,奥视技术完成B轮融资,资金将用于建设年处理6万片12英寸晶圆的K2工厂,加快实现新型图案化工艺在Micro LED领域的产业化。今年2月,巽霖科技完成A轮融资,资金主要用于大尺寸玻璃基板全流程加工能力的持续扩产。

与此同时,底层材料与结构的创新也获得了资本的持续关注。瑞典初创企业Hexagem在5月完成后期种子轮融资,用于推进200毫米晶圆级技术研发、拓展合作伙伴主导的器件集成工作,并加快Micro LED材料平台的商业化进程。

另一家瑞典企业Polar Light Technologies在今年1月完成新一轮融资,重点推动其基于金字塔结构(pyramidal structure)Micro LED技术平台的首批产品实现商业化落地。

小结

综合来看,今年Micro LED领域融资已不仅聚焦单一技术突破,而是更多投向产业化能力建设,包括核心技术研发、产线建设、工艺优化以及终端市场拓展等环节。华引芯扩大车载MLED产能、星钥半导体推进8英寸Micro LED芯片量产等案例,都体现出这一趋势。

随着车载显示、AI眼镜、光通信等终端市场逐步打开,未来MLED产业的竞争重点或将进一步从技术领先转向商业化领先。对于企业而言,真正决定竞争力的,不再只是技术突破本身,而是谁能够率先实现规模制造、成本优化和市场放量。

上一篇:暂无

下一篇:AR赛道升温,服装、炸锅、音频企业纷纷入局